За последние пять лет российский рынок ветеринарных препаратов демонстрирует впечатляющий рост. К 2025 году розничный и оптовый сегменты достигли ₽121,5 млрд, а к 2030-му рынок способен прибавить ещё 47%, если отрасль преодолеет барьеры GMP-сертификации, рецептурного отпуска и сырьевой зависимости. Этот рост отражает структурные изменения в отрасли: от интенсификации (повышение интенсивности производства) животноводства до подходов к здоровью домашних питомцев.

Для любого участника рынка — от крупного производителя до владельца небольшой ветеринарной клиники или инвестора, важно не просто знать цифры, но и понимать скрытые механизмы, которые двигают эти изменения. Данная статья раскрывает ключевые факторы, влияющие на развитие рынка, анализирует позиции основных игроков и прогнозирует сценарии развития до 2027 года, предоставляя стратегические ориентиры для производителей, инвесторов и участников зооиндустрии.

Кроме большого количества данных о сфере ветфармы, особенность статьи — это калькулятор затрат на регистрацию и вывод ветеринарного препарата на рынок. С помощью него можно быстро рассчитать затраты на проект по выпуску препарата и увидеть точку безубыточности.

Текущее состояние российского рынка ветпрепаратов в 2025 году

По итогам 2024 года общий объем российского рынка ветеринарных препаратов оценивался экспертами в 121,5 млрд рублей. Розничный сегмент этого рынка (аптеки + маркетплейсы) составил 41,7 млрд рублей, показав прирост на 15,8% по сравнению с 2023 годом. В натуральном выражении, в 2024 году было реализовано 250 млн минимальных единиц дозирования (МЕД), что на 9% больше, чем в предыдущем году.

Российский рынок ветеринарных препаратов в 2025 году находится в фазе активного роста, подкрепленного как макроэкономическими факторами, так и отраслевыми трендами. По итогам I квартала 2025 года объем розничного рынка достиг 11,2 млрд рублей, что на 26% превышает показатели аналогичного периода прошлого года. При этом натуральный объем продаж составил 63 млн минимальных единиц дозирования (МЕД), демонстрируя рост на 16,7%.

млрд рублей

млн МЕД

Динамика российского рынка ветпрепаратов Q1 2024 vs Q1 2025

Высокий рублевый рост по сравнению с натуральным (26% против 16,7% в I квартале 2025 года) указывает на несколько важных тенденций.

- Во-первых, это может быть следствием инфляционного давления, когда цены на препараты растут быстрее, чем их физические объемы продаж.

- Во-вторых, это может свидетельствовать о сдвиге потребительских предпочтений в сторону более дорогих или специализированных препаратов.

- Также, такая динамика может быть связана с увеличением доли импортных препаратов, ввозимых, в том числе, по схемам параллельного импорта, которые зачастую имеют более высокую стоимость по сравнению с отечественными аналогами.

Понимание этой разницы важно для оценки реальной покупательной способности на рынке и анализа маржинальности для участников цепочки поставок.

Особый интерес представляет структурное распределение рынка — 69% рынка приходится на препараты для сельскохозяйственных животных, а 31% — на препараты для домашних животных. В денежном выражении рынок препаратов для птицеводства оценивается в 38,2 млрд рублей, для свиноводства — 24 млрд рублей, для крупного рогатого скота — 21,1 млрд рублей.

Директор по маркетингу группы компаний «ВИК» Николай Шестаков отмечает: «Наша цель — не просто заместить импорт, а создать устойчивую экосистему для агропромышленного комплекса. Все ключевые решения для отрасли разрабатываются внутри страны, что позволяет минимизировать риски и повышать эффективность»

Значительный импульс развитию придает сезонность спроса. В марте 2025 года произошел ожидаемый всплеск активности — рублевый объем увеличился на 74% по отношению к февралю, а натуральный — на 24%. Более 66% от общего объема расходов в марте приходилось на эктопаразитарные и антигельминтные препараты, которые показали прирост 41,6% в денежном выражении.

Дефицит импортных препаратов — скрытая угроза развития рынка

В 2025 году российский рынок ветеринарных препаратов столкнулся с серьезным вызовом — острым дефицитом зарубежных препаратов, который создает структурные дисбалансы и стимулирует развитие «серого импорта». По данным Национальной ветеринарной палаты, если в 2022 году в Россию ввозилось более 750 наименований лекарств для животных, то в 2025 году эта цифра сократилась до менее чем 300 наименований.

наименований импортных препаратов

наименований остается в обороте

Снижение ассортимента импортных ветпрепаратов в России

2022-2025 годы, количество наименований

Кратность сокращения ассортимента за 3 года

Доля препаратов, выведенных из оборота

Основная причина ужесточения требований

Рост «серого импорта» как следствие дефицита

Критический дефицит ключевых препаратов

Наиболее острая ситуация сложилась с препаратами узкой специализации, не имеющими отечественных аналогов:

Недоступные препараты в 2025 году:

- «Апоквел» (Zoetis) — для лечения аллергического дерматита у собак.

- «Пропалин» (Vetoquinol) — при недержании мочи у собак.

- «Семинтра» (Boehringer Ingelheim) — для лечения гипертензии и хронической болезни почек у кошек.

- «Превикос» (Boehringer Ingelheim) — противовоспалительный препарат для собак.

- «Бравекто» (MSD) — защита от блох и клещей.

Директор по развитию RNC Pharma Николай Беспалов предупреждает: «Сейчас самые распространенные на сером рынке — те препараты, которых в стране не хватает. Среди них ‘Превикос’, ‘Семинтра’ и ‘Бравекто’. Активно развиваются аккаунты в соцсетях для их нелегальной продажи»

Кризис с вакцинами для домашних животных

Особенно критическая ситуация сложилась с импортными вакцинами для кошек и собак. Весна 2025 года принесла владельцам домашних животных неожиданную проблему — в ветеринарных аптеках крупных городов стало не хватать вакцин от бешенства и комплексных вакцин для домашних животных. Прекратились поставки препаратов от ведущих мировых производителей: Intervet (MSD), Boehringer Ingelheim и Zoetis.

Владелец ветеринарной больницы «Зеленый кот» Олег Байдаров отмечает: «Наши производители за три года так и не смогли кардинально увеличить производство. Прямо сейчас, в сезон вакцинаций, наблюдается дефицит отечественных вакцин для кошек и собак».

Структура и конкурентный анализ отрасли

Структура российского рынка ветеринарных препаратов в 2025 году демонстрирует преобладание сегмента сельскохозяйственных животных, на долю которого приходится около 69% рынка. Оставшиеся 31% рынка занимают препараты для домашних питомцев.

Это распределение определяет приоритеты для производителей и дистрибьюторов. Компании, ориентированные на сельскохозяйственный сектор, должны учитывать специфику крупномасштабного производства, потребность в профилактических препаратах, вакцинах и антибиотиках для поддержания здоровья поголовья.

Сегмент домашних животных, хотя и меньше по объему, характеризуется более высокой маржинальностью и чувствительностью к новым, инновационным продуктам, а также к удобству покупки. Для производителей это означает необходимость диверсификации продуктового портфеля и адаптации маркетинговых стратегий под каждый из этих сегментов.

Конкурентная структура российского рынка ветпрепаратов характеризуется значительной фрагментацией с постепенным усилением позиций отечественных производителей. В топ-10 компаний по натуральному объему продаж доминируют российские игроки, представлено лишь три иностранные компании.

Топ-10 производителей ветпрепаратов по объему продаж в России (I квартал 2025)

| Место | Компания | Страна | Объем продаж (млн МЕД) | Рыночная доля | Динамика к 2024 г. |

|---|---|---|---|---|---|

| 1 | Агроветзащита | Россия | 11,17 | 17,8% | +45% |

| 2 | КРКА | Словения | 5,54 | 8,8% | +7% |

| 3 | Нита-Фарм | Россия | 5,48 | 8,7% | +157% |

| 4 | Апиценна | Россия | 4,22 | 6,7% | +35% |

| 5 | Астрафарм | Россия | 3,99 | 6,3% | +9% |

| 6 | Веда | Россия | 3,86 | 6,1% | +1% |

| 7 | Экопром | Россия | 3,16 | 5,0% | +24% |

| 8 | Берингер Ингельхайм | Германия | 3,14 | 5,0% | -17% |

| 9 | Агробиопром | Россия | 2,91 | 4,6% | +34% |

| 10 | Зоэтис | США | 2,45 | 3,9% | +3% |

Источник: RNC Pharma®, Аудит розничных продаж вет. ЛП в России

Первая десятка производителей ветеринарных препаратов заняла 73% натурального объема российского розничного рынка за первые три месяца 2025 года, обеспечив динамику продаж на уровне 26%.

Абсолютным лидером по натуральному объему продаж является российская компания «Агроветзащита», контролирующая почти 18% рынка с портфелем более 80 торговых марок. С января по март покупатели приобрели более 11 млн единиц продукции этой компании. КРКА, занимающая вторую строчку, обеспечила 8,8% от общего объема натуральных продаж (5,54 млн МЕД). Впечатляющий рост демонстрирует «Нита-Фарм», увеличивший продажи в 2,5 раза и поднявшийся на восемь позиций в рейтинге.

При анализе структуры по денежному объему картина несколько иная: значительная часть расходов потребителей приходится на продукцию американских компаний «Зоэтис» и «Эланко», которые в совокупности обеспечивают около 23% рублевого объема рынка благодаря более высокой средней цене препаратов.

Рейтинг российских против зарубежных компаний

В первой десятке корпораций (из таблицы выше), преобладают отечественные производители — в списке фигурируют всего три иностранные компании. Это указывает на растущую силу и конкурентоспособность российских производителей в условиях текущей рыночной ситуации.

Однако, если рассматривать денежный объем ветеринарной розницы, значительная часть расходов потребителей по итогам первых трех месяцев 2025 года приходится на продукцию американских компаний Zoetis и Elanco. Их продукция в совокупности обеспечила около 23% рублевого объема розничного рынка ветпрепаратов. По отношению к январю – марту прошлого года рублевые продажи ассортимента указанных производителей увеличились на 39% и 5% соответственно. Это говорит о том, что, несмотря на меньшие натуральные объемы, зарубежные компании часто предлагают более дорогие или премиальные продукты, либо их ценовая политика позволяет удерживать высокие рублевые доли.

Среди крупнейших российских фармацевтических компаний, не специализирующихся исключительно на ветеринарии, но имеющих значительное присутствие на рынке, Forbes в 2024 году выделил «Озон Фармацевтика», «Биннофарм Групп» и «Фармасинтез» как лидеров по продажам. Эти компании демонстрируют общую силу российской фарминдустрии, которая может быть использована для дальнейшего развития ветеринарного сегмента.

Топ-10 фармгрупп на розничном рынке ветпрепаратов

Структура рынка по фармакологическим группам отражает основные потребности в ветеринарном обслуживании и демонстрирует четкую сезонную динамику. Лидирующие позиции традиционно занимают препараты для борьбы с паразитами, что обусловлено их регулярным применением и широким спектром целевых животных.

Ведущие фармгруппы по объему продаж

Источник: RNC Pharma

Эктопаразитарные и антигельминтные препараты

На российском розничном рынке ветеринарных препаратов эктопаразитарные и антигельминтные средства остаются доминирующими группами. Эти две фармакологические группы в совокупности составляют 66% от общих расходов потребителей на ветеринарные препараты. Эктопаразитарные препараты, предназначенные для борьбы с блохами и клещами, являются крупнейшим сегментом, что обусловлено их сезонной и постоянной потребностью для домашних животных и сельскохозяйственного скота. Антигельминтные препараты, направленные на борьбу с глистами, занимают второе по значимости место, подчеркивая важность профилактики и лечения внутренних паразитов.

Главный ветеринарный врач сети «Белый Клык» отмечает: «Рост спроса на эктопаразитарные препараты связан не только с сезонностью, но и с повышением осведомленности владельцев о рисках заболеваний, переносимых паразитами. Современные владельцы готовы инвестировать в профилактику больше, чем раньше.»

Иммунобиологические препараты: вакцины и сыворотки

Иммунобиологические препараты, включающие вакцины и сыворотки, занимают значительную долю рынка, составляя около 30%. Этот сегмент критически важен для профилактики инфекционных заболеваний как у домашних, так и у сельскохозяйственных животных.

В России зарегистрировано 2457 ветеринарных препаратов, из которых 1578 ( 64,2%), являются отечественного производства, включая 368 вакцин. Наличие отечественных аналогов для наиболее востребованных зарубежных средств и готовность Минсельхоза России к дополнительному наращиванию объемов производства подчеркивают стратегическое значение этого сегмента для обеспечения биологической безопасности страны.

Топ-10 торговых марок на розничном рынке ветпрепаратов

Анализ ведущих торговых марок показывает доминирование препаратов против паразитов и растущую конкуренцию между отечественными и зарубежными брендами. По данным RNC Pharma за период январь-май 2025 года, топ-10 торговых марок формируют значительную долю розничного рынка.

Лидирующие торговые марки по объему денежных продаж:

| Место | Торговая марка | Производитель | Страна | Динамика к 2024 г. | Основное назначение |

|---|---|---|---|---|---|

| 1 | Барс | Агроветзащита | Россия | +9% | Эктопаразитарные препараты |

| 2 | Бравекто | МСД | США | +17% | Противоблошиные таблетки |

| 3 | Мильбемакс | Эланко | США | +6% | Антигельминтное средство |

| 4 | Тиксфли | Ветфармстандарт | Россия | Новинка 2025 | Эктопаразитарное средство |

| 5 | Мультикан | Ветбиохим | Россия | +100% | Комплексные вакцины |

| 6 | Дронтал | Байер | Германия | +18% | Антигельминтный препарат |

| 7 | Адвокат | Байер | Германия | +22% | Комплексное противопаразитарное |

| 8 | Фронтлайн | Берингер Ингельхайм | Германия | +15% | Против блох и клещей |

| 9 | Стронгхолд | Пфайзер | США | +12% | Эктопаразитарное средство |

| 10 | Рольф Клуб | Экопром | Россия | +25% | Противопаразитарные капли |

Отдельно можно выделить препарат «Симпарика» от компании «Зоэтис». Он не вошел в таблицу, но за 2024 год он опередил инсектоакарицидное средство «Бравекто» от «МСД» в рейтинге по объему рублевых продаж. «Симпарика» контролирует 7,6% ветеринарного ритейла в рублях с динамикой роста относительно 2023 года +62,7% в деньгах.

По итогам 2024 года, абсолютным лидером по уровню присутствия в торговых точках стал препарат «Барс» от российской компании «Агроветзащита», специализирующейся в основном на инсектоакарицидных средствах. Его продукция была представлена почти в 65% розничных точек на протяжении всего года.

Второе место по распространенности в рознице занял «Инспектор» (комбинированный противопаразитарный препарат от «Экопром») с индексом дистрибуции 56,6%. «Празител» (антигельминтный препарат от «Астрафарм») занял третье место, его продажи были зафиксированы в 46,6% торговых точек.

Особого внимания заслуживает появление новинки «Тиксфли» от российского производителя «Ветфармстандарт», которая уже в первые месяцы продаж заняла четвертое место. Препарат представляет собой прямой аналог популярного «Бравекто» с тем же действующим веществом карбамоил бензамид фенил изоксазолин.

Абсолютным лидером роста стала линейка комбинированных вакцин «Мультикан», продажи которой удвоились, что отражает повышенное внимание к профилактической вакцинации животных.

Анализ динамики роста ключевых игроков рынка

Доля препаратов, произведенных в России, как в денежном, так и в натуральном выражении, с каждым годом растет. В 2024 году более 61% натурального потребления ветпрепаратов формировали российские компании, а почти 38% денежного объема обеспечивали российские препараты. В 2023 году эти показатели составляли 56% в МЕД и порядка 35% в рублёвом эквиваленте.

Этот устойчивый рост доли отечественных производителей является прямым следствием политики импортозамещения и геополитических вызовов. Многие крупные международные компании сократили или полностью прекратили официальные поставки некоторых ветеринарных препаратов на российский рынок с 2022 года. Это привело к заметному снижению уровня дистрибуции и падению продаж для таких брендов, как «Бравекто» от MSD, который в 2024 году опустился на третью позицию с долей 5% и снижением расходов россиян на препарат на 24,5%. Максимальное сокращение показателя дистрибуции в офлайн-канале к концу 2024 года было зафиксировано именно для бренда «Бравекто» — снижение на 30,5 процентных пункта.

Динамика роста доли российских препаратов

Влияние на зарубежные бренды

Такая ситуация создает уникальные возможности для российских производителей, позволяя им наращивать объемы производства, расширять ассортимент и укреплять свои позиции на рынке. Перераспределение долей рынка в пользу отечественных компаний не только способствует развитию национальной промышленности, но и повышает устойчивость рынка к внешним шокам.

Инвестиции в НИОКР, новые разработки и перспективы

Несмотря на вызовы с импортом, российская ветеринарная фармацевтика переживает инновационный бум. В 2025 году в стране запущены амбициозные проекты по разработке препаратов нового поколения.

Крупнейшие НИОКР проекты 2025 года

Российские НИОКР (научно-исследовательские и опытно-конструкторские работы) проекты в 2025 году.

Структура финансирования программы

Главные достижения 2024-2025

Государственная поддержка импортозамещения

Государственная поддержка является одним из ключевых драйверов роста российского рынка ветеринарных препаратов. Она проявляется не только в финансовой помощи, но и в стратегическом планировании, направленном на достижение технологического суверенитета. В рамках федерального проекта «Ветеринарные препараты» на 2025–2027 годы запланировано финансирование в размере более 2,5 млрд рублей. В частности, в 2025 году будет направлено 305,5 млн рублей, в 2026 году – 1,146 млрд рублей, а в 2027 году – 1,082 млрд рублей.

Эта поддержка является частью более широкой стратегии «Фарма-2030», которая ставит целью увеличение доли российских препаратов полного цикла до 70% к 2030 году. Такие программы стимулируют инвестиции в отечественное производство. Например, компания «Ветбиохим» запустила в Москве производство иммунологических лекарств для животных с инвестициями в 2 млрд рублей, создав более 100 рабочих мест. Предприятие планирует выпускать около 5,5 млн флаконов живых вакцин, 10 млн флаконов жидких иммунобиологических препаратов и более 1,5 млн флаконов химико-фармацевтических средств в год, вся продукция является импортозамещающей. Аналогично, ФГБУ «ВНИИЗЖ» инвестировало около 1,6 млрд рублей и планировало разработать семь новых вакцин для профилактики вирусных и бактериальных болезней животных.

Такая государственная политика создает предсказуемую и благоприятную среду для долгосрочных инвестиций в отрасль, снижая риски для производителей и инвесторов. Это позволяет компаниям планировать расширение мощностей и инвестировать в R&D (исследования и разработки), уверенные в поддержке со стороны государства и наличии спроса на отечественную продукцию.

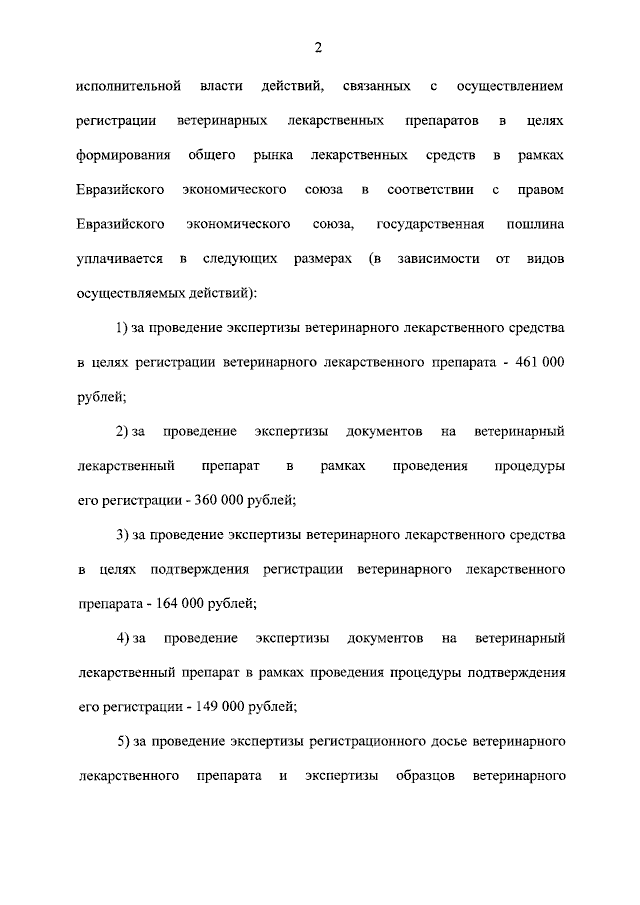

Пошлины, регистрации и контроль рынка

С другой стороны процедура государственной регистрации такой продукции сложна и стоит не малых денег. Например, госпошлина за регистрацию ветпрепарата составляла 215 000 рублей + добавляется стоимость многочисленных экспертиз.

В июля 2025 года президент подписал указ об установлении государственных пошлин за регистрацию Россельхознадзором ветеринарных препаратов в рамках права Евразийского экономического союза (ЕАЭС). Пошлина за проведение экспертизы ветеринарного лекарственного средства составит 461 тысячу рублей.

Процедура регистрации ветеринарных лекарственных препаратов включает следующие этапы:

- Подготовка регистрационного досье (от юридического лица/производителя).

- Подача документов в Россельхознадзор или уполномоченную организацию.

- Экспертиза документов и самих препаратов, проводимая экспертным учреждением (чаще всего ФГБУ «ВГНКИ»).

- При необходимости — проведение лабораторных испытаний, исследования образцов.

- Внесение сведений о препарате в федеральную государственную информационную систему.

- Вынесение решения о регистрации или отказе.

- После регистрации препарат включается в соответствующий государственный реестр.

Подробнее на странице Россельхознадзора.

Цены (госпошлины) за регистрацию ветеринарных препаратов в 2025 году

С 2025 года в России вступили новые тарифы государственной пошлины за регистрацию ветпрепаратов (в том числе для целей общего рынка ЕАЭС).

Размеры госпошлин утверждены Федеральным законом от 31.07.2025 №299-ФЗ, вступают в силу спустя месяц после официальной публикации (то есть с конца августа 2025 г.).

Полный текст внесения изменений в 299-ФЗ. Кликните, чтобы увеличить изображение.

Подавать документы, оплачивать госпошлину и отслеживать регистрацию можно через электронные сервисы, такие как портал госуслуг и ФГИС «ВетИС». Экспертизу, приём и обработку документов осуществляет ФГБУ «ВГНКИ» и другие профильные организации, подведомственные Россельхознадзору.

Калькулятор затрат на регистрацию и вывод ветеринарного препарата на рынок

Быстрый расчет финансовой целесообразности вывода ветеринарного препарата в России и ЕАЭС

Цифровая трансформация рынка ветпрепаратов

Взрывной рост онлайн-продаж

Динамика каналов продаж на российском рынке ветеринарных препаратов демонстрирует значительный сдвиг в сторону онлайн-торговли. По итогам 2024 года, доля e-commerce канала на рынке ветпрепаратов достигла 21% от общего стоимостного объема, в то время как в 2023 году она не превышала 16%. В натуральных показателях доля интернет-продаж составляла более 17% в 2024 году, тогда как годом ранее — 14%. Большая часть ветеринарных препаратов (почти 79% всех продаж) по-прежнему реализуется через офлайн-магазины.

Цифровизация стала главным драйвером роста российского рынка ветпрепаратов. За пять месяцев 2025 года объем реализации в онлайн-каналах увеличился на 56% в рублях и на 42% в натуральном выражении. При этом офлайн-продажи показали символический рост всего на 2,5% в денежном и 7,5% в натуральном выражении. В январе 2025 года доля e-commerce канала на розничном рынке ветпрепаратов достигла 26% от общего стоимостного объема, а в натуральных показателях — 19,4%.

Сравнение темпов роста за 5 месяцев 2025 года

Динамика роста доли онлайн-продаж

Дисбаланс в динамике роста показывает, что онлайн-продажи являются не просто дополнительным каналом, а фундаментальным изменением в поведении потребителей и стратегии дистрибуции. Удобство онлайн-шопинга, возможность сравнения цен, широкий ассортимент и улучшенная логистика делают этот канал особенно привлекательным. Традиционным офлайн-магазинам необходимо адаптироваться к новым условиям, активно развивая собственные онлайн-каналы и интегрируя их с физическими точками продаж, чтобы не потерять клиентов и сохранить конкурентоспособность.

Платформа «Агропредикт» для прогнозирования рисков

Группа компаний «ВИК» разрабатывает уникальную платформу для прогнозирования ветеринарных рисков с использованием нейросетей. Система анализирует производственные и ветеринарные данные предприятий АПК и позволяет прогнозировать возникновение проблем до их появления.

Главные возможности платформы:

- Раннее прогнозирование производственных рисков.

- Анализ больших массивов практических данных.

- Определение первопричин возникновения проблем.

- Оптимизация производственных процессов.

Отдельные модули платформы уже запущены в тестовом режиме на ряде российских предприятий. Для широкого потребителя система «Агропредикт» станет доступна в начале 2026 года.

Экспортный потенциал — новый драйвер роста

Российские производители ветпрепаратов активно осваивают зарубежные рынки, что становится важным фактором роста отрасли. Например, группа компаний «ВИК» планирует расширить географию экспорта с 51 до 100 стран к 2027 году.

Экспортная статистика

По данным за 2024 год, российский экспорт ветеринарных препаратов показывает устойчивый рост:

- Страны СНГ — основной экспортный рынок (+40% к 2023 году).

- Объем поставок в страны СНГ вырос с 3,7 до 5,1 млн упаковок.

- Средняя экспортная цена российских препаратов на ниже западных аналогов.

Унификация ветеринарных сертификатов в ЕАЭС

С 22 июля 2025 года вступили в силу единые формы ветеринарных сертификатов для перемещения товаров внутри ЕАЭС. Это нововведение направлено на упрощение и стандартизацию ветеринарного контроля, что способствует более эффективному товарообороту между государствами-членами ЕАЭС.

Статс-секретарь Минсельхоза РФ Максим Увайдов подчеркивает: «Для сохранения конкурентоспособности российским производителям важно продолжать инвестировать в инновации, сосредоточиться на разработке новых технологий и модернизации существующих производств»

Главные драйверы роста рынка ветпрепаратов

Динамичное развитие российского рынка ветеринарных препаратов обусловлено комплексом взаимосвязанных факторов, создающих устойчивый импульс для роста отрасли.

Взаимосвязанные факторы создают устойчивый импульс для динамичного развития отрасли

Макроэкономические драйверы

Фундаментальные факторы экономического роста

Отраслевые драйверы

Специфические факторы развития отрасли

Руководитель Россельхознадзора Сергей Данкверт подчеркивает: «По вакцинам для птиц мы закрыли дефицит несколькими российскими компаниями. Надо дальше развиваться и вкладываться в это направление. Доля отечественных препаратов на российском рынке достигла чуть более 80%«

Влияние маркировки «Честный знак» на рынок

Борьба с контрафактом

Система обязательной маркировки ветеринарных препаратов показывает значительные результаты в борьбе с нелегальным оборотом. По данным ЦРПТ, выявлено свыше 44 тысяч упаковок лекарств для животных, оборот которых запрещен на территории России.

«Обеление» импорта

Введение маркировки привело к «обелению» импорта ветеринарных препаратов. До введения системы 39 компаний ввозили лекарства для животных из-за рубежа, сейчас таких организаций 93. На долю вновь добавившихся компаний приходится почти четверть от общего объема импорта.

Текущий статус маркировки:

- 35% препаратов в обороте промаркированы.

- Остальные изготовлены до введения маркировки.

- Автоматическая проверка регистрационных удостоверений.

- Интеграция с лицензиями на производство.

Барьеры и сдерживающие факторы развития

Несмотря на положительную динамику, рынок ветеринарных препаратов сталкивается с рядом серьезных вызовов, которые могут ограничить темпы роста в среднесрочной перспективе.

Заместитель директора ФГБУ «ВГНКИ» Василина Грицюк отмечает: «Если в 2021 году было зарегистрировано 35 препаратов, то в 2024 году — уже 150. Это показывает интенсификацию разработок, но остается проблема зависимости от импортных компонентов».

Прогноз развития рынка на 2026-2027 годы

Российский рынок ветеринарных препаратов демонстрирует устойчивую тенденцию к росту, и, согласно экспертным оценкам, к 2030 году его объем может достичь 200 млрд рублей. Этот прогноз основан на сохранении текущих драйверов роста, таких как государственная поддержка импортозамещения, увеличение поголовья домашних животных и дальнейшее развитие онлайн-каналов продаж. Учитывая динамику первых месяцев 2025 года, можно ожидать, что и в 2026-2027 годах рынок продолжит демонстрировать уверенный рост, хотя темпы могут варьироваться в зависимости от макроэкономической ситуации и эффективности регуляторных мер.

Сценарии с учетом дефицита импортных препаратов, инноваций и экспортного потенциала (2026-2027)

Динамика развития по сценариям

Ключевые факторы реализации сценариев

Директор по маркетингу ГК «ВИК» Николай Шестаков прогнозирует: «К 2030 году ожидается рост рынка еще на 47% по сравнению с показателем 2024 года, до 178,6 млрд рублей. Мы видим устойчивый тренд на импортозамещение и развитие собственных технологий»

Целевые показатели импортозамещения: 70% отечественных препаратов

В рамках стратегии «Фарма-2030» установлен амбициозный целевой показатель: к 2030 году доля отечественных ветеринарных препаратов полного цикла должна составить 70%. Это стратегическое направление будет оказывать существенное влияние на структуру рынка в 2026-2027 годах.

Ожидается, что государственная поддержка отечественных производителей будет усиливаться, стимулируя инвестиции в R&D, расширение производственных мощностей и освоение новых технологий. Для зарубежных компаний это может означать дальнейшее снижение долей рынка, если они не смогут адаптироваться к новым условиям, например, через локализацию производства или стратегические партнерства с российскими игроками. Достижение этой цели критически важно для обеспечения биологической и продовольственной безопасности страны.

Инновационные тенденции и технологические разработки

Российский рынок ветпрепаратов активно трансформируется под влиянием технологических инноваций и изменения потребительского поведения.

Цифровые технологии

ИИ, нейросети и телемедицина

Биотехнологические разработки

Персонализация и новые формы

Региональный анализ: возможности и вызовы

Развитие рынка ветпрепаратов характеризуется значительной региональной дифференциацией, что создает как возможности, так и вызовы для участников отрасли.

Лидирующие регионы

Москва, Краснодарский край и Московская область в рублёвом эквиваленте формируют более 31% рынка.

- Москва и Московская область: до 21% от общего объема рынка.

- Краснодарский край: 21% рынка (высокая концентрация животноводства).

Регионы с высоким потенциалом роста

- Сибирский федеральный округ: слабая насыщенность рынка при развитом животноводстве.

- Дальневосточный федеральный округ: государственные программы развития сельского хозяйства.

- Приволжский федеральный округ: традиционно сильные позиции в животноводстве.

Рекомендации для участников рынка

Производители ветпрепаратов

- Диверсифицировать географию поставщиков АФС

- Инвестировать в локализацию производства критически важных субстанций

- Создавать стратегические запасы ключевых компонентов

- Приоритет R&D проектам по разработке дженериков популярных препаратов

- Развитие собственных уникальных формул и технологий

- Партнерство с научными институтами и вузами

- Развитие экспортного направления в страны ЕАЭС и дружественные государства

- Укрепление позиций в регионах России

- Инвестиции в цифровые каналы продаж

Владельцы зоомагазинов и ветклиник

- Фокус на препаратах с высокой оборачиваемостью

- Баланс между российскими и импортными брендами

- Развитие собственных торговых марок в партнерстве с производителями

- Инвестиции в онлайн-платформы и мобильные приложения

- Интеграция с системой маркировки «Честный знак»

- Развитие программ лояльности на цифровой основе

- Регулярное обучение новинкам и тенденциям рынка

- Сертификация по работе с рецептурными препаратами

- Развитие консультативных компетенций

Инвесторы

- Производство АФС и субстанций

- PetTech стартапы и цифровые решения

- Логистические и дистрибуторские сети

- Степень импортозависимости бизнес-модели

- Наличие уникальных технологий или лицензий

- Возможности экспортного развития

Государственные органы

- Упрощение процедур параллельного импорта критически важных препаратов

- Создание государственного резерва дефицитных лекарств

- Ускорение разработки отечественных аналогов

- Создание экспортных кредитных программ для производителей

- Упрощение процедур сертификации для экспорта

- Развитие торговых миссий в странах ЕАЭС и дружественных государствах

Ветеринарные врачи и клиники

- Изучение альтернативных схем лечения

- Создание стратегических запасов критически важных препаратов

- Переход на отечественные аналоги где это возможно

- Отказ от закупок через неофициальные каналы

- Проверка маркировки всех препаратов

- Сотрудничество только с лицензированными поставщиками

Какие выводы можно сделать на текущий момент

Рынок ветпрепаратов России вступил в фазу ускоренного роста, где ключевыми факторами выступают цифровые каналы, господдержка локализации и ужесточение регуляторики. Компании, которые инвестируют в GMP-соответствие, онлайн-дистрибуцию и разработку вакцин для домашних животных, к 2027 году смогут увеличить долю рынка на 3-5 п.п., а инвесторы – получить ставку IRR выше 20%.

Российский рынок ветеринарных препаратов находится на пороге качественных изменений. Сочетание государственной поддержки импортозамещения, растущих потребностей животноводства и эволюции отношения к домашним питомцам создает уникальное окно возможностей. Успех в этой динамично развивающейся отрасли потребует не только финансовых инвестиций, но и стратегического мышления, готовности к инновациям и глубокого понимания меняющихся потребностей рынка. Те участники, которые смогут адаптироваться к новым реалиям и предложить рынку действительно нужные решения, получат возможность стать лидерами растущего рынка объемом почти 180 миллиардов рублей к 2030 году.

Вопросы и ответы по теме исследования

Какие препараты показывают наибольший рост продаж в 2025 году?

Лидерами роста являются эктопаразитарные препараты (+41,6%) и комплексные вакцины. Особенно выделяется новый препарат «Тиксфли», который за несколько месяцев вошел в топ-5 по продажам.

Как влияет введение рецептурного отпуска на доступность препаратов?

С марта 2025 года рецепт требуется для антибиотиков, гормональных препаратов и средств с наркотическими веществами. Это повышает безопасность применения, но может временно снизить доступность через неспециализированные каналы. Скорее всего это приведёт к краткосрочному падению продаж (-7%) и последующему восстановлению за счёт роста комплексных сервисов в ветклиниках.

Какова доля российских препаратов на рынке?

По данным Россельхознадзора, доля отечественных препаратов достигла 80% в натуральном выражении. В денежном выражении российские производители ветфармы контролируют около 60% рынка.

Стоит ли инвестировать в производство ветпрепаратов в 2025-2027 годах?

Рынок демонстрирует устойчивый рост и государственную поддержку. Однако критически важно учитывать зависимость от импортного сырья и необходимость значительных инвестиций в НИОКР.

Какие каналы продаж наиболее перспективны?

Онлайн-канал показывает взрывной рост (+56% в денежном выражении). Традиционные ветаптеки сохраняют значимость, особенно для рецептурных препаратов.

Как система маркировки влияет на работу участников рынка?

«Честный знак» увеличивает операционные расходы, но способствует легализации оборота. За время действия системы выявлено 44 тысячи упаковок нелегальных препаратов.

Какие регионы наиболее привлекательны для развития бизнеса?

Помимо традиционных лидеров (Москва, СПб), высокий потенциал имеют Сибирь и Дальний Восток благодаря развитию животноводства и государственной поддержке.

Каковы перспективы экспорта российских ветпрепаратов?

Страны ЕАЭС и дружественные государства рассматриваются как приоритетные направления. Унификация ветеринарных сертификатов в ЕАЭС с июля 2025 года упростит торговлю.

Какие инновационные препараты ожидаются в ближайшие годы?

Российские компании активно разрабатывают аналоги популярных зарубежных препаратов, включая средства для неингаляционного наркоза, седативные препараты и лекарства от сердечной недостаточности.

Как изменится структура рынка к 2027 году?

Ожидается дальнейшее укрепление позиций российских производителей, рост доли онлайн-продаж до 25-30% и усиление специализации препаратов под конкретные виды животных.

Почему в России возник дефицит импортных ветпрепаратов?

Основная причина — ужесточение требований GMP с сентября 2023 года. Количество разрешенных к ввозу наименований сократилось с 750+ в 2022 году до менее 300 в 2025 году. Многие зарубежные производители не прошли инспекции или отказались от российского рынка.

Нужна ли сертификация GMP для экспорта?

Да – без российского GMP-заключения невозможно получить разрешение на поставки в большинство стран ЕАЭС и БРИКС.

Безопасно ли покупать препараты через «серые» каналы?

Категорически нет. Нелегальный ввоз не гарантирует соблюдение условий хранения и транспортировки. Риск получения поддельных или испорченных препаратов крайне высок. Такие препараты могут нанести вред здоровью животного.

Какие российские аналоги существуют для дефицитных препаратов?

Для «Апоквела» альтернативой могут стать препараты на основе преднизолона или циклоспорина, но с ограничениями по длительности применения. Для «Пропалина» используются адаптированные человеческие препараты с пересчетом дозировки. Для «Бравекто» появился российский аналог «Тиксфли».

Как развивается экспорт российских ветпрепаратов?

Экспорт активно растет, особенно в страны СНГ (+40% в 2024 году). Российские препараты конкурентоспособны по цене (на 15-25% дешевле западных аналогов) при сопоставимом качестве. ГК «ВИК» планирует расширить географию экспорта со 51 до 100 стран.

Как цифровизация меняет рынок ветпрепаратов?

Онлайн-канал стал главным драйвером роста (+56% за 5 месяцев 2025 года). Развиваются телемедицина для животных, платформы прогнозирования рисков с ИИ, интегрированные системы управления клиниками. Доля интернет-продаж может достичь 35-40% к 2027 году.

Отличный анализ, огромное спасибо! На будущее, просьба добавить региональный аспект: сколько ветклиник в разных регионах, какова обеспеченность (на сколько питомцев приходится в среднем 1 клиника), возможно ли еще посмотреть магазины для дом.животных — количество и обеспеченность ими. Также интересен аспект с кормами, туалетами и т.п. товарами для питомцев.

Спасибо. Учту ваши пожелания.

Возможно вам будут интересны исследования, которые есть уже сейчас:

Рынок ветеринарных услуг в России

Рынок товаров для домашних животных в России

Зообизнес в России: анализ рынка и прогноз на 2025-2027